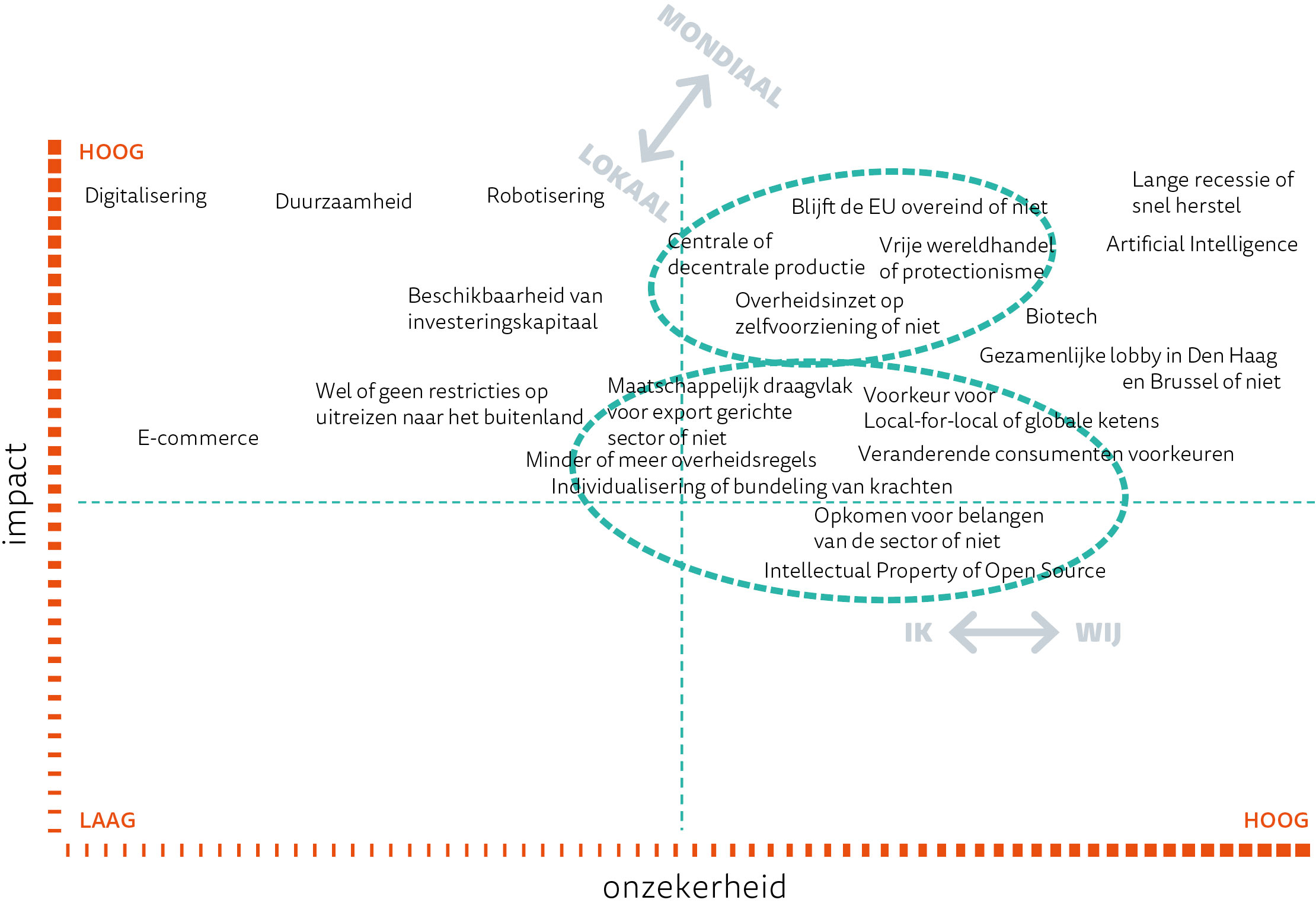

Onderbouwing onzekerheid – impactanalyse

De grootste onzekerheden, door de ondernemers in de tuinbouw zelf benoemd, achter veranderingen van de Nederlandse Tuinbouw zijn:

- Blijft de Europese Unie overeind of niet

- Vrijhandel of protectionisme

- Centrale of decentrale productie

- Veranderende consument voorkeuren

2. Veranderende maatschappelijke opvattingen

- Maatschappelijk draagvlak voor exportgerichte sector of niet

- Duurzaamheid

- Voorkeur voor local-for-local of globale ketens

- Minder of meer overheidsregels

- Opkomen voor belangen van de sector of niet

- Wel of geen restricties op uitreizen naar het buitenland

- Overheidsinzet op zelfvoorziening of niet

6. Technologische ontwikkelingen

- Kas als databron

- Keten transities door e-commerce

- Robotisering

- Artificial Intelligence (AI)

- Biotech

- Intellectual Property of Open Source

Deze ontwikkelingen zijn schematisch weergegeven in onderstaande figuur en worden uitgebreider toegelicht in onderstaande tekst.

Ad 1. Markt en Afzet

Blijft de EU overeind of niet?

Of de Europese Unie (EU) verder afbrokkelt, is behoorlijk onvoorspelbaar. Wel is zeker dat de impact van een instabiele EU groot is voor het Nederlandse tuinbouwcluster.

Waarom hangt er zoveel af van een sterke Europese eenheid?

- Ruwweg 75 procent van de Nederlandse tuinbouwproductie exporteren we, vooral naar buurlanden als Duitsland, Verenigd Koninkrijk, België en Frankrijk. We kunnen die exportafhankelijkheid niet snel verkleinen.

- De vrijhandel en vrij vervoer van personen binnen de EU is belangrijk. Zonder dat geen vlotte handel en voldoende arbeidskrachten. Dankzij de Europese binnenmarkt kan Nederland ruim 500 miljoen relatief welvarende consumenten ongehinderd bedienen.

- Gelijke standaarden en regels (level playing field) voor onder meer plantgezondheid, kwaliteit, markttoegang, technologie en intellectueel eigendom zijn belangrijk voor de concurrentiepositie. De Europese regelgeving, waaronder het Europese gemeenschappelijk landbouwbeleid (GLB) biedt gelijke concurrentievoorwaarden voor alle producenten in de EU.

- Europese handelsverdragen zijn essentieel voor een goede internationale handelspositie voor de Nederlandse tuinbouwsector buiten de EU.

- Het verlies van de Nederlandse sierteeltsector bij een no-deal voor de Brexit wordt geschat op 100 miljoen euro, naast alle extra logistieke en administratieve lasten. Een vertrek van Nederland uit de EU (Nexit) brengt de Nederlandse land- en tuinbouw nog grotere schade toe.

Vrije wereldhandel of protectionisme?

De roep om protectionisme neemt toe, maar tegelijkertijd hameren multilaterale organisaties op het belang van een vrije wereldhandel, die zal leiden tot mondiale welvaartstoename. Hoe de wereld er over 10 jaar zal uitzien, hangt af van de uitkomst van het machtsspel tussen de grote handelsblokken. Over de mogelijke uitkomst daarvan valt nu niet veel te zeggen: de onzekerheid op dat gebied is groot.

Als protectionistische tendensen doorzetten, dan is de mogelijke impact op het Nederlandse tuinbouwcluster fors. De huidige tuinbouw moet het vooral hebben van export. De export van tuinbouwproducten nam van toe van 21,1 miljard euro in 2016 tot 24,5 miljard euro in 2019. Dat is een groei van 16 procent. Het aantal exporteurs voor tuinbouwproducten groeide met 8 procent, van 5.569 in 2016 tot 5.997 in 2019. Buurlanden zijn de belangrijkste afzetmarkten; de bloembollensector is het meest afhankelijk van afzet buiten de Europese Unie (EU).

Het tuinbouwcluster is meer dan alleen productie. Veredelings- en vermeerderingsbedrijven en bedrijven in toelevering en techniek verkopen hun producten over de hele wereld, maar de concurrentie vanuit landen als China, Frankrijk en Turkije in het low- en mid-tech segment kan zorgen voor forse concurrentie.

Ook import is belangrijk voor het cluster. De invoer door bedrijven in de sector tuinbouw en uitgangsmaterialen had in 2019 een waarde van 11,5 miljard euro. Dat is 23 procent meer dan in 2016 (9,4 miljard euro). Het aantal importeurs nam in dezelfde periode met 6 procent toe, van 6.256 in 2016 tot 6.633 in 2019. Circa driekwart van de export zijn tuinbouwproducten van eigen bodem en circa een kwart is wederuitvoer van goederen die eerder zijn ingevoerd, vooral fruit.

De impact is groot als de vrije handel belemmeringen tegenkomt. Meer protectionisme tekent zich wel af; er lijkt een tendens ingezet waarbij geopolitiek de handelsstromen belemmert. Voorbeelden zijn de Russische boycot, de aankomende Brexit, het handelsconflict tussen de Verenigde Staten, China en EU. De coronacrisis heeft het belang van voedselzekerheid voor landen op de agenda gezet, zodat de focus op lokale productie voor lokale markten (local-for-local) sterker wordt in de toekomst.

Centrale of decentrale productie

Bevolkingsgroei, inkomensgroei en bewustzijn over gezonde voeding en impact van groen op welzijn leiden op wereldniveau tot een groeiende consumptie en aankoop van tuinbouwproducten. De coronacrisis heeft het belang van voedselzekerheid op de agenda gezet. Voor veel landen wordt de focus op lokale productie voor lokale markten (local-for-local) sterker in de toekomst. Een aantal factoren dragen hiertoe bij:

Agrifoodmarkten zijn hoofdzakelijk local-for-local-markten; voor de meeste producten wordt 80-90 procent van de productie in het land van herkomst afgezet. Dat geldt ook voor Nederland als we local-for-local definiëren als ‘productie en consumptie binnen een straal van zo’n 800 km (dagreis voor een vrachtauto)’ en we Europa als één land beschouwen. Als het begrip ‘lokaal’ vernauwt tot ‘uit eigen land’ is de impact voor Nederlandse groenten en fruit groot. Voor teelt en handel ondervinden de grootste consequenties van het wegvallen van exportmarkten door de ontwikkeling van local-for-local omdat meer dan 75% van de teelt via de handel wordt geëxporteerd. Een nieuwe markt vinden of een ander afzetkanaal (bijvoorbeeld via de voedselverwerkende industrie) binnen de Nederlandse grens is voor zo’n grote productie onmogelijk. Veredeling en toelevering zal hier minder last van hebben, omdat hun producten en kennis ook voor de local-for-local markt nodig blijven. Hier is zelfs nog een groei te verwachten in hun export.

De consumptie zal het sterkst stijgen in Azië, door de bevolkingsgroei en inkomensgroei, gevolgd door Afrika. De verwachting is dat lokale producenten steeds meer zullen voorzien in de lokale vraag in Azië: de economische situatie wordt beter, het opleidingsniveau neemt toe en teeltkennis komt breder beschikbaar. Op de korte termijn is er nog onvoldoende productie ter plaatse en kunnen Nederlandse tuinbouwproducten het gat opvullen.

Het grootste deel van de Nederlandse tuinbouwproducten vinden hun weg naar de Europese markt. Daar zijn de meeste afzetmarkten qua volume verzadigd, maar er liggen nog mogelijkheden op het vlak van toegevoegde waarde. De verwachting is een waardegroei van 2 procent per jaar voor de Nederlandse tuinbouw.

Veranderende consumentenvoorkeuren (gezondheid en welbevinden, duurzaamheid)

Een grote onzekerheid wordt gevormd door de veranderende consumentenvoorkeuren als gevolg van de COVID-19 pandemie, maar zeker steeds urgenter wordende klimaatproblematiek. Een vergelijkbaar versterkend effect is te verwachten bij de altijd al belangrijke trend van gezondheid en duurzaamheid in combinatie met gemak, zowel in wijze van bereiden/consumeren als in vertrouwen van informatie over herkomst en veiligheid.Door de coronacrisis is thuiswerken de norm geworden. Het lijkt erop dat veel bedrijven deze trend zullen voortzetten in hun gewone bedrijfsprocessen, zelfs als de pandemie voorbij is. Het positieve gevolg is dat de consument meer oog heeft voor sfeer in huis en tuin. Daardoor is de pot-, tuin- en perkplantenverkoop in het afgelopen half jaar 8 procent gestegen in vergelijking met 2019. Deze ontwikkeling lijkt blijvend.

De consument is minder gaan vliegen. Er was al sprake van meer bewustwording bij de consument dat vliegreizen hoge CO2-emissies met zich meebrengen. De corona-epidemie heeft daarbij de vrees voor besmetting gevoegd. Het zal naar verwachting zeker tot 2024 duren voor het vliegverkeer weer zo intensief zal zijn als eind 2019. Bovendien is het onzeker of de consument producten zal blijven waarderen die veel vlieguren maken. Veel bloemen gaan per vliegtuig de wereld over en in mindere mate ook kwetsbare groente- en fruitproducten.

De consument in West-Europa en in steden over de hele wereld besteedt ieder jaar minder tijd aan koken en het proces daaromheen. Gemak gaat ook de komende jaren een grote rol spelen (kant-en-klaarmaaltijden, gesneden en gewassen groenten en fruit, ready-to-eat). Consumenten hebben daar geld voor over. Economische groei zit in waarden als gemak en beleving en minder in volumes. Daarbij wordt de consument zich meer bewust van voedselveiligheid, duurzaamheid en gezonde voeding, maar hij neemt niet de tijd om zich te verdiepen in deze aspecten. Rabobank noemt dat ‘mentaal gemak’. Certificaten, keurmerken en kwaliteitslabels, die hierop inspelen, zullen meer in opkomst komen.

Er is een trend om plantaardige eiwitten te gebruiken in plaats van dierlijke eiwitten. Vegetarische producten en diëten zijn in opkomst. Op basis van dierenwelzijn, duurzaamheid en gezondheid groeit de weerstand tegen dierlijke eiwitconsumptie. De verwachting is dat in 2030 circa 15 procent van de vleesproducten is vervangen door plantaardige alternatieven. De verwachting is dat dit op termijn voor tuinbouwproducten een gunstige impact zal hebben, omdat steeds meer ingrediënten en smaak- en geurstoffen van tuinbouwproducten afkomstig zullen komen.

Ad 2. Veranderende maatschappelijke opvattingen

Maatschappelijk draagvlak voor een exportgerichte sector?

De discussie of een exportgerichte sector wel houdbaar is voor zo’n klein land als Nederland valt onder de waardering voor de agrarische sector als geheel. Dat in die waardering een kentering plaatsvindt is zeker.

Na de tweede wereldoorlog was het beleid van Nederlandse overheid gericht op voedselzekerheid, verzorgd door een sterke agrarische sector. Vanaf de jaren tachtig is de nadruk van het beleid verschoven naar verduurzaming van de sector op gebied van gewasbescherming, energie, water. De laatste decennia komen er steeds meer geluiden uit de maatschappij voor andere waarden en minder belang voor de agrarische sector.

De impact hiervan is groot. De Nederlandse tuinbouw heeft zich ontwikkeld tot een speler die afzet op de wereldmarkt, met als belangrijkste markt Europa. Ruwweg 75 procent van wat we in Nederland produceren wordt geëxporteerd.

Duurzaamheid

Duurzaam is een begrip dat met de nodige relativering gehanteerd moet worden. Duurzaam voedsel wordt gedefinieerd als voedsel waarbij tijdens de productie en verwerking meer rekening is gehouden met milieu, dierenwelzijn en/of sociale aspecten dan wettelijk verplicht is. Het is dan ook juister om te spreken van duurzamer voedsel, om aan te geven dat het gaat om een verhoudingsgewijs meer duurzaam product. Verduurzaming van voedsel is een proces van continue verbetering in productieprocessen en -ketens, waarbinnen keurmerken een instrument zijn om bepaalde duurzaamheidscriteria te borgen. Die keurmerken zijn bijvoorbeeld Fair Trade, Biologisch, MPS-GAP, FSI, Milieukeur, Rainforest Alliance, UTZ Certified, ASC, MSC, Beter Leven, etc.

Op dit moment lijkt de samenleving meer belang te hechten aan duurzaamheid. Dat is bijvoorbeeld zichtbaar in wet- en regelgeving zoals het mondiale Klimaatakkoord en de Europese Green Deal. Ook nemen de private duurzaamheidseisen toe voor levering aan supermarkten (license to deliver). Dit gebeurt via certificaten en andere stringente normen, bijvoorbeeld de maximaal toegestane residuen van gewasbeschermingsmiddelen (MRL’s). Op de langere termijn blijft het wel de vraag hoe de consument/burger zich blijft opstellen tegenover deze duurzaamheidseisen, zeker als er wrijving gaat ontstaan met andere waarden.

Sinds 2011 groeit in Nederland de vraag naar duurzaam voedsel elk jaar wel. In 2018 was er opnieuw meer duurzaam voedsel verkocht (+7 procent ten opzichte van 2017). Het marktaandeel van bestedingen aan duurzaam voedsel ten opzichte van de totale bestedingen is echter nagenoeg gelijk gebleven (11 procent), gemeten bij de drie belangrijkste verkoopkanalen: supermarkten, foodservice en speciaalzaken. Biologisch voedsel staat maar beperkt op het boodschappenlijstje. Het marktaandeel van biologisch voedsel in reguliere supermarkten in Nederland was in 2019 circa 3 procent. In Duitsland omvatte de retailmarkt voor biologische producten in 2018 10 miljard euro, 4,5 procent van de totale markt. In Frankrijk was dat 7,9 miljard euro, 4,6 procent van de totale markt.

Voor siergewassen vindt de consument het thema duurzaamheid minder van belang. Toch is ook hier een stijging waarneembaar. Op de vraag ‘Heeft u weleens duurzame bloemen gekocht?’ antwoordden consumenten in Nederland, Verenigd Koninkrijk, Duitsland en Frankrijk in 2019 ongeveer 17 procent met ‘ja’, in 2009 was dat zo’n 11 procent.

Voor de tuinbouwsector gaat duurzaamheid over energie, CO2-uitstoot, water, gewasbescherming, verpakkingen, gezonde groei en arbeidsomstandigheden. Door de toegenomen wet- en regelgeving en private eisen wordt het gangbare tuinbouwproduct steeds duurzamer. De productiekosten worden daarmee hoger.

Voor de producent is nauwelijks een meerprijs te verwachten. Het draait eerder om een grotere leveringszekerheid. Met schaalvergroting en hightech-oplossingen slaagt Nederland erin tegen deze achtergrond internationaal concurrerend te blijven. Internationaal gezien wordt het Nederlandse product en productiesysteem wel steeds meer erkend als duurzaam en hoogproductief. Dit geeft niet alleen de Nederlandse tuinbouwproducten een goede reputatie, maar schept ook een groeiende wereldwijde markt voor technologieleveranciers.

Kortom: dat duurzaamheid voor tuinbouwproducten een rol blijft spelen lijkt vrij zeker en de impact op de sector is zeer waarschijnlijk groot.

Voorkeur voor local for local of globale ketens

Bevolkingsgroei, inkomensgroei en bewustzijn over gezonde voeding en impact van groen op welzijn leiden op wereldniveau tot een groeiende consumptie en aankoop van tuinbouwproducten. Regio’s en grote steden zien het belang van voedselzekerheid voor hun bevolking. De coronacrisis heeft dat belang nog eens extra hoog op de agenda gezet. Voor veel landen lijkt de de focus op lokale productie voor lokale markten (local-for-local) sterker te worden in de toekomst.

De Nederlandse afzetmarkt is goed voor 10 tot 35 procent van de nationale productie van landbouwproducten. Vooral agrifoodmarkten zijn hoofdzakelijk local-for-local-markten; voor de meeste producten wordt 80-90 procent van de productie in het land van herkomst afgezet. Dat geldt ook voor Nederland als we local-for-local definiëren als ‘productie en consumptie binnen een straal van zo’n 800 km (dagreis voor een vrachtauto)’. Voor siergewassen is het beeld iets meer divers. Nederland is wereldhandelsleider er is beperkte concurrentie uit het buitenland.

Een belangrijke vraag is wat de consument ziet als local-for-local. Is dat productie binnen de landsgrenzen? Of consumptie van de productie binnen een straal van 800 kilometer (dagreis van een vrachtwagen)? Of Europese productie voor Europese landen? Er hangt veel af van de zienswijze van consumenten. Als zij vooral producten uit eigen land willen, valt er een grote markt voor de Nederlandse tuinbouw weg. De andere keuzes bieden meer perspectief, zij het niet voor bloembollen, die vooral buiten Europa worden verkocht.

Als het begrip ‘lokaal’ vernauwt tot ‘uit eigen land’ is de impact voor Nederlandse tuinbouwgewassen groot. Zolang Europa nog bestaat uit één grote binnenmarkt is de kans daarop echter niet groot. Dit is dan ook direct de grote onzekerheid of dat zo zal blijven, gezien de trend naar nationalisme (bijvoorbeeld Brexit).

Veredelings- en toeleveringsbedrijven zullen minder last hebben van de local-for-local trend, omdat hun producten en kennis ook voor de local-for-local markt nodig blijven. Hier is zelfs nog een groei te verwachten in hun export. Een onzekerheid dat wel van invloed is door deze sectoren is vrij verkeer van goederen en level-playing field, bijv importheffingen op staal of ongunstige regelgeving betreffende Intellectueel Eigendom of betreffende invoer van nieuwe zaden en rassen.

Ad 3. Economische ontwikkelingen

Lange recessie of snel herstel?

De vraag naar de meeste agrarische producten wordt weinig beïnvloed door de economische conjunctuur. Luxere producten, waaronder ook sierteeltproducten, zijn wel conjunctuurgevoelig en hierdoor kwetsbaar voor een economische crisis. De bankencrisis van 2009 heeft die subsector dan ook het hardst getroffen. De impact en onzekerheid van de lengte en zwaarte van een recessie zijn dus groot.

In een recente scenariostudie van het Centraal Plan Bureau (CPB) (maart 2020), kwantificeert het CPB de impact van het coronavirus op de economie in 2020 en 2021 in vier scenario’s. De vier scenario’s verschillen vooral in de veronderstelde duur en diepte van de economische crisis. In alle scenario’s wordt de economie hard geraakt, het bruto binnenlands product (BBP) krimpt in 2020 met 1,2 procent tot 7,7 procent. In het lichtste scenario veert de economie al in het derde kwartaal van 2020 weer op, in het zwaarste scenario blijft het economisch herstel uit tot de tweede helft van 2021. In dat scenario zal er ook in 2021 nog een krimp van het BBP van 2,7 procent optreden. In drie van de vier scenario’s is de neergang dieper dan in de crisis van 2008/2009. Dat zal dus een enorme impact hebben op de sierteeltsector.

De crisis is uitzonderlijk omdat er zowel verminderde productie als vraaguitval is. Als de crisis langer duurt kunnen er ook problemen in de financiële sector ontstaan. De huidige beperkingen leggen sommige sectoren nagenoeg stil, in andere sectoren wordt de productie geraakt doordat werknemers niet inzetbaar zijn, of doordat de aanvoer van onderdelen hapert. De werkloosheid loopt in het lichtste scenario slechts beperkt op, maar stijgt in het zwaarste scenario tot boven 9 procent in 2021.

Beschikbaarheid van investeringskapitaal

Financiering van de groei van bedrijven zal steeds vaker van derden komen, deels via beleggers in grond en deels via rechtstreekse deelname in het eigen vermogen van tuinbouwbedrijven, bijvoorbeeld equitybeleggers. Het gevolg zal zijn dat eigendom en exploitatie van bedrijfsmiddelen meer en meer gescheiden wordt. Dit zal ten koste gaan van bankfinanciering. We zien dat grote internationale beleggers steeds meer interesse krijgen in financiering van vooral hightech-kassystemen en cityservice-centre-concepten zoals in VS en India. Om deze beleggers aan te trekken zal de tuinbouw moeten laten zien dat de Return on Investment (RoI) in de tuinbouw hoger is dan in andere groeisectoren.

Ad 4 Rol overheden

Minder of meer overheidsregels

De onzekerheid over overheidsbeleid is niet fijn voor ondernemers, want zij hebben behoefte aan onveranderd langdurig beleid (dat wil zeggen langer dan één regeerperiode) met een duidelijke visie. Hoe gaat de overheid om met lange termijn doelen, visies en beleid in een steeds sneller veranderende wereld? En er is behoefte aan een duidelijke set regels. Zonder dat steeds regels bijkomen of veranderen en zonder dat regels tegenstrijdig zijn met elkaar of met regels van andere departementen of overheden, van gemeente tot EU.

Het ministerie van Landbouw, Natuur & Voedselkwaliteit wil met veel regelgeving en bijbehorende stimuleringsmaatregelen sturing geven aan de sector. Het beleid kenmerkt zich door veelal verplichte middelen die tot doel hebben milieudruk te verlagen (‘middelenbeleid’). Voorbeelden zijn energieschermen, lichtschermen, wateropslag, spoelinstallaties voor verpakking van gewasbeschermingsmiddelen, zuiveren drainwater grondgebonden teelten van gewasbeschermingsmiddelen voordat men mag lozen op oppervlaktewater. Middelenbeleid houdt minder rekening met bedrijfsspecifieke omstandigheden en leidt bij ondernemers tot onzekerheid welke aanvullende toekomstige eisen verplicht worden gesteld. Vanuit het perspectief van het beleid is het voordeel dat beleid de regels duidelijk zijn en handhaving mogelijk wordt.

Een andere benadering is het zogenoemde ‘doelenbeleid’, waarbij de overheid de doelstelling bepaalt en het aan de ondernemers wordt overgelaten op welke manier die doelen worden gerealiseerd. Dat vraagt echter vertrouwen van de overheid en daadkracht van de sector.

Welke van de twee beleidsrichtingen de overhand zal gaan krijgen de komende jaren is moeilijk aan te geven. Beide benaderingen hebben hun eigen voor- en nadelen en laten verschilen inn regeldruk op de tuinbouwsector zien.

Opkomen voor de belangen van de tuinbouwsector of niet

Het is onzeker of de overheid op basis van de veranderende maatschappelijke inzichten de belangen van de agrarische sector blijft steunen of dat milieu en ecologie zwaarder zal gaan wegen. Ook is de vraag welke rol ze zichzelf aanmeet (actief of passief). Daarbij speelt dat steeds meer dossiers, vooral die van milieu en ecologie, door Europa worden bepaald en niet meer door Den Haag.

De recent gepresenteerde Greendeal door de EU met daarin de voor de voedselketen uitgewerkte Farm-to-fork strategie zal leiden tot een nog sterkere verduurzaming van de productie van tuinbouwproducten. Er komen strengere eisen mineralenverliezen en chemische gewasbescherming, waardoor de verwachting is dat het level-playing field in Europa wordt verbeterd. Hoewel veel van deze regels liggen in het verlengde van reeds ingezet nationaal beleid, zal het voor de grondgebonden teelten belangrijk worden en dus impact hebben.

Wel of geen restricties op uitreizen naar het buitenland

Een grote onzekerheid voor bedrijven die veel in het buitenland actief zijn zoals technische dienstverleners en veredelingsbedrijven, is de vraag of hun personeel nog wel mag reizen internationaal zolang er nog coronabrandhaarden zijn. Op dit moment heeft elk land zijn eigen regels en eisen om de status van het risico vast te stellen en de bijbehorende maatregelen als quarantaine en gezondheidsverklaringen. Dat maakt het internationaal reizen ingewikkeld en soms zelfs onmogelijk. Voor de toeleverende industrie heeft dat veel impact.

Overheidsinzet op zelfvoorziening of niet

Door de coronacrisis zijn veel lokale en nationale overheden zich bewust geworden van de kwetsbaarheid van het voedselsysteem met zijn lange globale ketens. De beweging bij overheden om meer beleid op voedselzekerheid te ontwikkelen zal ook na corona beklijven. De nadruk ligt op zelfvoorzienendheid en korte ketens. We zien dit vooral in welvarende landen met een hoge voedselimport als Verenigde Staten, China, Golfstaten, maar ook in Duitsland. De toenemende vraag naar voedsel wordt al grotendeels regionaal ingevuld en dat zal zeker in de toekomst toenemen. Dit biedt zeker kansen voor de Nederlandse export van technologie, zaden en kennis.

Ad 5. Samenwerking

Individualisering of bundeling van krachten

De tuinbouw lijkt van buiten een hechte sector, maar bestaat uit een veelheid aan subsectoren (bloemen, planten, groente, fruit, bomen, bollen) en daar weer subcategorieën onder. Ze liggen geografisch verspreid en elke subsector en zelfs subcategorie heeft zijn eigen issues en problematieken. Er is een groot aantal brancheorganisaties in de sector actief, met elk zijn eigen agenda’s. Er is eigenlijk sprake van een grote mate van verdeeldheid. En dat is niet handig om een gezamenlijk tegengeluid te geven tegen maatregelen uit Den Haag of Brussel of een gezamenlijk kracht, lobby of PR uit te stralen, bijvoorbeeld de informatie dat de Greenports in Zuid-Holland een toegevoegde waarde en werkgelegenheid die vergelijkbaar is met de mainports Rotterdam en Schiphol.

In het verleden was er een Productschap Tuinbouw die de gezamenlijke belangen voor de tuinbouwsector behartigde, maar deze is sinds 2015 opgeheven, vanwege onvoldoende draagvlak bij de sector.

Ondanks de verdeeldheid in subsectoren en subcategorieën zijn er regionale samenwerkings-structuren ontstaan, de zogenaamde greenports. De greenports zijn zeven grote ruimtelijke-economisch tuinbouwclusters waarin planten, bomen, bollen, bloemen en/of groenten worden geproduceerd en verhandeld. De greenports hebben als doel regionale samenwerking tussen bedrijven, overheden en onderwijs- en kennisinstellingen te versterken. Sinds 2019 zijn de greenports verenigd in een stichting Greenports Nederland.

Op 14 maart 2019 is het eerste Tuinbouwakkoord ondertekend door een samenwerking van meer dan 35 partijen. Dit Tuinbouwakkoord bundelt de krachten richting zeven prioriteiten, waarbij het in praktijk brengen van circulaire tuinbouw de rode draad is.

De kracht van samenwerking was zichtbaar, toen bij de start van coronamaatregelen in maart 2020, er direct een team Coronacrisis Tuinbouw werd opgezet, met een sterke lobby naar en samenwerking met de overheid. Dit resulteerde onder meer in een noodfonds van 600 miljoen euro speciaal voor de tuinbouw. De vraag is of na de corona crisis deze bundeling van krachten blijft bestaan of dat er toch weer individualisering optreedt.

Gezamenlijke lobby in Den Haag en Brussel of niet?

Veel dossiers vooral die van milieu en ecologie, worden door Europa bepaald en niet meer door Den Haag.

De Green Deal van de EU, met daarin de voor de voedselketen uitgewerkte farm-to-fork-strategie, zal leiden tot een nog sterkere verduurzaming van de productie van tuinbouwproducten. Er komen strengere eisen aan mineralenverliezen en chemische gewasbescherming. De verwachting is dat deze Europese aanpak zorgt voor meer gelijke regelgeving in Europa, wat goed is voor de concurrentiepositie van Nederland. Hoewel veel van deze regels in het verlengde liggen van reeds ingezet nationaal beleid, zal duurzaamheid voor de grondgebonden teelten belangrijker worden.

De samenwerking in het team Coronacrisis Tuinbouw was sterk in Den Haag. De vraag is of deze samenwerking via Greenports Nederland in stand blijft en of hij sterk genoeg is om een gezamenlijke tuinbouwlobby in Den Haag en Brussel te realiseren. Op dit moment is de tuinbouwsector nauwelijks in beeld in de EU. En aangezien steeds meer onderwerpen in Brussel worden besloten die voor de tuinbouw van belang zijn (bijvoorbeeld toelating gewasbeschermingsmiddelen, Gemeenschappelijk Markt Ordening (GMO), Genetische Modificatie (GMO), IP) is de impact redelijk hoog, maar de onzekerheid dat de lobby gezamenlijk wordt doorgezet zeer groot.

Een belangrijk (politiek) thema is de maatschappelijk acceptatie van genetische modificatie. In Europa zijn – op een enkele uitzondering na – genetisch gemodificeerde gewassen niet toegestaan. Nieuwe technologie als CRISPR-Cas beschouwt de EU als genetisch modificatie en deze kan niet worden toegepast. Als de sector het belang van dergelijke technieken in Brussel niet voldoende over de bühne kan brengen, betekent dit dat alleen verplaatsing van de veredelingsactiviteiten naar buiten de EU (bijvoorbeeld naar de VS of China) een optie is om de internationale concurrentie voor te blijven. De impact en de onzekerheid van opkomen voor de sector zijn dus redelijk groot te noemen.

Ad 6. Technologische ontwikkelingen

Digitalisering

Er komen steeds meer data beschikbaar uit bedrijven en de keten (big data). Overal in de tuinbouw ligt winst in de data-analyse, van het optimaliseren van de productie- en de teeltplanning tot het bepalen van de beste verkoopstrategie. Op dit moment kost het analyseren van data niet alleen veel tijd, data moeten ook nog eens uit verschillende systemen opgehaald worden. Dit kan straks via slimme verbindingen makkelijker en sneller. Data-analyse gaat een enorme impact hebben op de bedrijven en ketens. Bedrijfsprocessen kunnen efficiënter. Er is meer transparantie in de keten.

E-commerce

Door corona zijn de e-commerceverkopen in de eerste maanden sterk gestegen. Daarna zijn ze gestabiliseerd en weer iets gezakt. Toch wordt een doorgaande groei van e-commerce in de food verwacht. Het marktaandeel blijft in vergelijking met non-food relatief klein. In online food zullen de drie grootste spelers, Albert Heijn, Jumbo en Picnic hun voorsprong op de rest van de markt vergroten door grote investeringen. De verwachting is dat e-commerce van versproducten stijgt naar een marktaandeel van 30 procent in 2030, vooral door de opkomst van de millennials. Het gevolg is een grote impact op de keten, die behoorlijk verandert door e-commerceplatforms de mogelijkheid biedt voor producenten om rechtstreeks aan consumenten te leveren: precies naar wens en bezorgd waar de consument wil. Dit betekent dat de traditionele collectiefunctie van de handel voor groente en fruit gaat veranderen: die komt bij de producent of e-commerceplatform te liggen. In de sierteelt zal er nog wel plaats blijven voor een collectiefunctie van de handel, omdat bloemen veelal in boeketten worden verkocht.

Robotisering

Zet de robotisering in de tuinbouw nu wel of niet door? Dat zou een grote impact hebben op het arbeidsvraagstuk. Al meer dan een decennium wordt gewerkt aan de ontwikkeling van oogstrobots voor tomaat, paprika, komkommer en appel. Maar ze zijn er nog steeds niet in de praktijk. En komen ze nu wel binnen 10 jaar? ABNAMRO schat een verdrievoudiging van de Nederlandse agritech-markt in tien jaar mogelijk, juist door groei op de internationale markt en vooral in onder meer de vollegrondsector. De afgelopen jaren was er een sterke toename van mechanisatie en automatisering op het tuinbouwbedrijf, waarbij de mens onderdeel blijft van de procesketen. De vraag luidt of de mens uit het productieproces kan of niet?

Artificial Intelligence (AI)

Kunstmatige Intelligentie (AI) versloeg dit jaar een tuinbouwondernemer in de Greenhouse Autonomous Challenge met een hogere productie. Zet AI door en op welke wijze en waar? In prijsvorming, in mechanica, in gewas- en klimaatsturing, in vraag- en aanbodsturing? De verwachte impact van AI hierop in naar verwachting groot. En hoe betrouwbaar is het? Wat is of wordt de maatschappelijke acceptatie hiervan? Er bestaat nog veel onzekerheid hierover.

Biotech

Biotech-ontwikkelingen staan in de tuinbouwsector pas aan het begin en hier kan een enorme impact van verwacht worden, bijvoorbeeld voor het verwerken van reststromen, voor het maken van biobrandstoffen, extracties van voedingsstoffen, nieuwe toepassingen van gewasbescherming. Dat geldt ook voor de technologische vernieuwingen in genetica (zoals CRISPR-Cas). De grote onzekerheid schuilt in de toelating.

Intellectual Property of Open Source

Blijven technologische innovaties beschermd? Kunnen technologische innovaties wel beschermd worden, welke wel en niet? Het octrooi op nieuwe rassen werd recentelijk verworpen in Europa, wat gunstig is voor de Nederlandse veredelingsbedrijven. Wanneer willen tech-bedrijven nog wel investeren? Wanneer niet? En is er bescherming van intellectueel eigendom (IP) in het buitenland of juist niet? Kan de Nederlandse overheid ingrijpen of niet? Veel vragen en veel onzekerheden die best een grote impact hebben vooral op de tech- en veredelingsbedrijven.